Markt, Politik, Ökonomie

FOTO: Gettyimages

Entwicklungen am EU-Zuckermarkt 2023/24

Überschaubare Erzeugung – fester Weltmarkt

Ukraine – die große Unbekannte

FOTO: Gettyimages

Entwicklungen am EU-Zuckermarkt 2023/24

Überschaubare Erzeugung – fester Weltmarkt

Ukraine – die große Unbekannte

Von Marieke Mees und Dr. Michael Schäfer, Südzucker, Division Zucker

Durch die wechselnden Wetterbedingungen während des Zuckerrübenwachstums ist es schwer abschätzen, welche Zuckerproduktion sich am Ende der Kampagne 2023/24 in Europa ergeben wird.

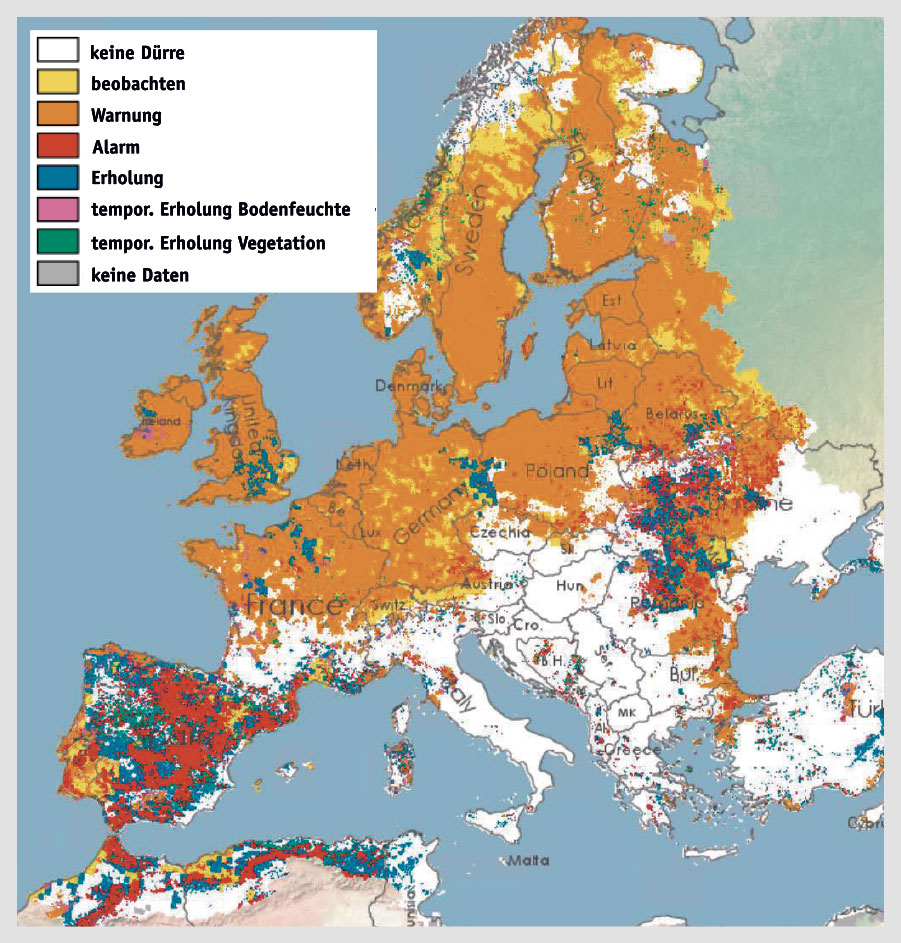

Kommend aus einem trockenen Winter, erlebte der Rübengürtel Europas im Frühjahr 2023 ein ungewöhnlich kaltes und nasses Wetter. Die starken Regenfälle verzögerten die Aussaat der Zuckerrüben in den meisten Ländern um zwei bis drei Wochen. Die verspätete Aussaat bringt das Risiko mit sich, dass die Rüben eine kürzere Zeit im Boden sind und damit anfälliger für Krankheiten und Schädlinge sein könnten. Im Mai ließen die Niederschläge nach und es wurde immer trockener in Europa. Die zuvor durch die Niederschläge gute Bodenfeuchte nahm stetig ab, bis der Europäische Dürremonitor Copernicus Mitte Juni den Großteil der Flächen Europas orange bis rot markierte. Diese Farben des Dürreindikator CDI sind eine Warnung bzw. eine Alarmstufe, dass der Boden zu trocken ist, es zu wenig Niederschlag gibt und eine Dürre entsteht.

Abb. 1: Dürreindikator basierend auf einer Kombination von Indikatoren für Niederschlag, Bodenfeuchte u. Vegetationsbedingungen, für Mitte Juni 2023. Quelle: EU

Wechselhaftes Anbaujahr 2023

Gleichzeitig mit dem trockenen Wetter begannen Schädlinge früher als normal aufzutreten. Bereits Anfang Mai, während die Rübenaussaat noch nicht einmal abgeschlossen war, wurden bereits die ersten Blattläuse und Rübenderbrüssler gesichtet. Das trockene und heiße Wetter zusammen mit einem frühen Auftreten von Schädlingen führte im Sommer 2023 zu einer steigenden Besorgnis über die Ertragsaussichten. Jedoch konnten Landwirte ab Mitte Juli, als der Regen zurückkam, wieder aufatmen. Zusammen mit kühleren Temperaturen war es den Rüben in Nord- und Mitteleuropa möglich, sich von den zuvor herrschenden trockenen Bedingungen zu erholen. Das zeigen auch die letzten Proberodungen, welche ein starkes Rübenwachstum auf Grund der Niederschläge im Juli und Augst verzeichnen. Der Zuckergehalt blieb bisher in den meisten Ländern jedoch auf einem unterdurchschnittlichem Niveau, was sich aber mit günstigen Wetterbedingungen (sonnige Tage, kühle Nächte) noch ändern kann. Zum jetzigen Zeitpunkt lässt sich nur sehr schwer abschätzen, welche Zuckerproduktion sich am Ende der Kampagne 2023/24 ergeben wird. Noch hängt viel von den kommenden Wetterbedingungen und dem weiteren Verlauf von Rübenkrankheiten ab.

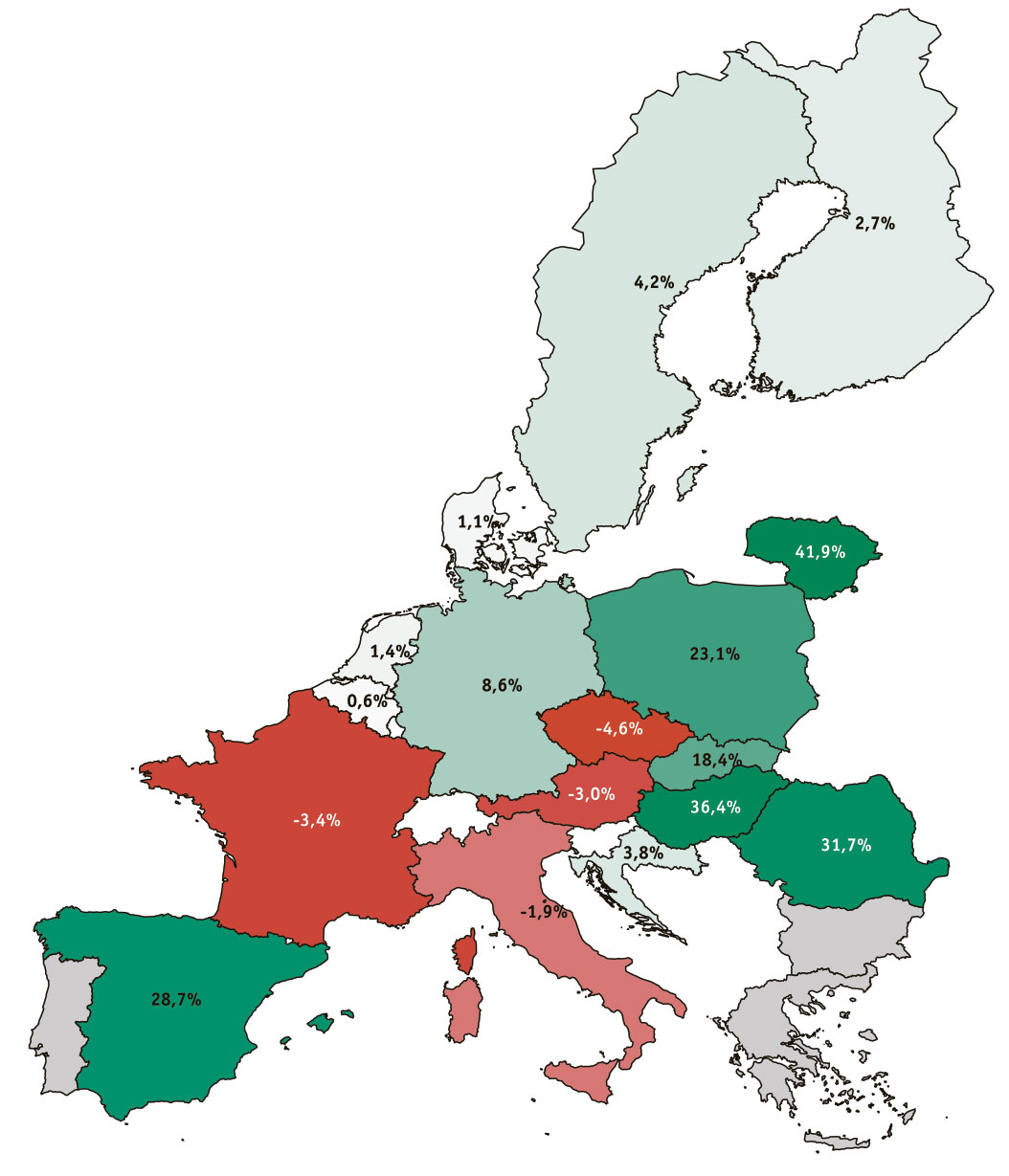

Die EU Kommission veröffentlichte im Juni 2023 ihre erste Einschätzung der Zuckerbilanz für 2023/24. Die Anbaufläche in der EU27 ist laut EU Kommission im Vergleich zum Vorjahr um 2,9% angestiegen, nachdem in 2022/23 die Zuckerrübenfläche um rund 4% reduziert wurde. Vor allem in Polen und Deutschland sind Flächenzuwächse zu verzeichnen, während in Frankreich die Fläche um ca. 7% gesunken ist. Mit einem 5-Jahres-Durchschnittsertrag von 11,2 t/ha rechnet die EU Kommission mit einer Zuckererzeugung von rund 15,5 Millionen Tonnen in 2023/24 (vs. 14,6 Mio. t in 2022/23).

Abb. 2: Veränderung der Zuckerproduktion 2023/24 im Vgl. zu 2022/23. Quelle: EU

Hohe EU-Gesamtimporte von ukrainischem Zucker

In der Vergangenheit gab es nur eine kleine Quote von 20.070 Tonnen für ukrainischen Zucker, sodass nur geringe Mengen Zucker aus der Ukraine in die EU gelangen konnten.

Dies änderte sich im Juni 2022, als die Quoten und Zollsätze für ukrainischen Zucker ausgesetzt wurden. Seitdem exportierte die Ukraine im Wirtschaftsjahr 2022/23 fast 400.000 Tonnen Zucker in die EU, was zu fallenden Zuckerpreisen besonders in den östlichen EU Ländern führte.

Der Zuckerexport wurde durch ein Zuckerexportverbot vom 5. Juni bis 15. September 2023 verlangsamt, jedoch ist damit zu rechnen, dass ab Mitte September diesen Jahres die Zuckereinfuhren aus der Ukraine wieder ansteigen und damit wieder Druck auf die EU Preise ausgeübt wird. Für das kommende Kampagnejahr 2023/24 wird in der Ukraine mit einer höheren Anbaufläche und einer höheren Zuckerproduktion gerechnet, was zu Exporten von 0,5 bis 0,7 Mio. t aus der Ukraine in die EU führen könnte. Um bei diesen gestiegenen Importmengen in die EU weiterhin ein normales Endbestandsniveau von rund 1,7 bis 1,8 Millionen Tonnen Zucker zu erreichen, werden ebenfalls höhere Exporte nötig sein.

Leichte Preiskorrektur am Spotmarkt

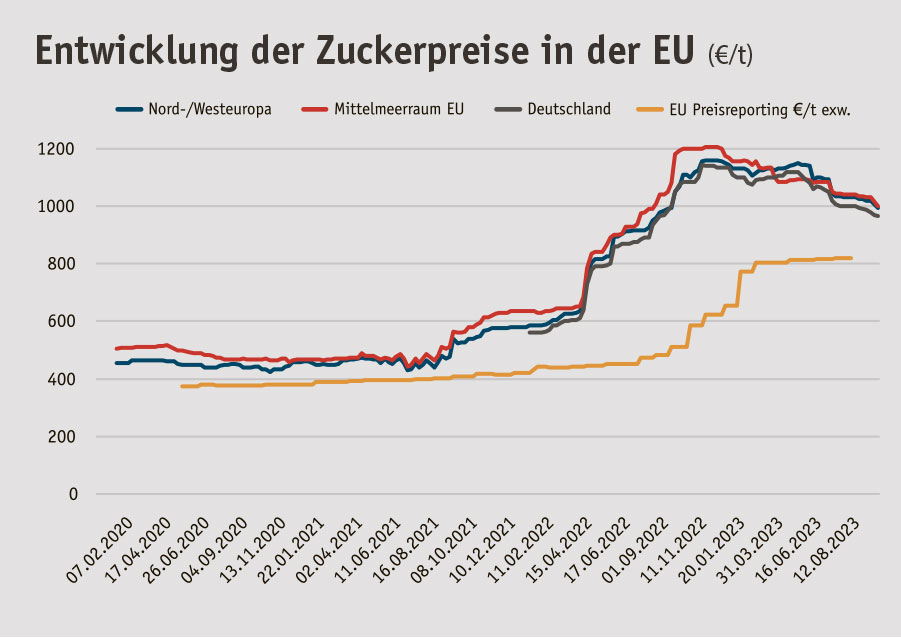

Seitdem die Spot-Preise in der EU auf ein Preisniveau von bis zu 1.200 €/t im Herbst 2022 geklettert waren, ist etwas mehr als ein Jahr vergangen. In dieser Zeit bewegten sich die Preise lange um 1.100 €/t, bis sie sich kürzlich auf ein Niveau von rund 950-1.000 €/t einpendelten. Das Preisreporting der EU-Kommission, welches immer etwas verzögert reagiert, stieg im Juli 2023 noch leicht auf 821 €/t (Region 2: 806 €/t) an. Das sind 348 €/t mehr als im selben Monat des Vorjahres (s. Abb. 3).

Abb. 3: Entwicklung der Zuckerpreise in der EU Quelle: EU-Kommission und CovrigAnalytics

Der Weltmarkt für Zucker bleibt in 2023/24 knapp versorgt. Da der EU-Zuckermarkt nicht vollkommen vom Weltmarkt unabhängig ist, lohnt sich ebenfalls ein Blick auf die Entwicklungen am Weltmarkt. Für 2023/24 wird mit einem Defizit in der globalen Zuckerbilanz zwischen 0,5 und 2,2 Millionen Tonnen gerechnet. Weltweit bleibt Zucker weiter knapp – das spiegelt sich auch in den Zuckerhandelsströmen wider, welche sich ab Q4 2023 und besonders in Q1 2024 in einem Defizit befinden werden.

Indien verbietet Zuckerausfuhren

Indien ist einer der Gründe für die Zuckerknappheit am Weltmarkt. Dem Land fehlen seit Monaten Niederschläge und die erwartete Zuckerproduktion wurde immer weiter nach unten korrigiert. Mit geringen Zuckerbeständen und einem steigenden Konsum, entschied die Indische Regierung vorerst, keine Exporte für 2023/24 zu erlauben. Thailand rechnet ebenfalls mit einer reduzierten Zuckerproduktion auf Grund von trockenem Wetter und einer niedrigeren Anbaufläche. Nur Brasilien ist dabei, eine Rekordernteeinzufahren, was jedoch auf der anderen Seite bedeutet, dass der Weltmarkt stark von Brasilien abhängig sein wird.

Wettereinflüsse auf der Südhalbkugel

El Niño, ein Wetterphänomen, welches die ungewöhnliche Erwärmung des Oberflächenwassers im östlichen Pazifik beschreibt, stellt ein weiteres Risiko für die weltweite Zuckerverfügbarkeit dar. Typischerweise bringt ein El Niño zu feuchtes Wetter nach Brasilien und sehr trockenes Wetter nach Indien und Thailand. Während in Indien und Thailand die Auswirkungen von El Niño bereits zu spüren sind, wird damit gerechnet, dass in Brasilien ab Herbst 2023 zu viel Niederschlag die Ernte verzögern könnte.

Die zuvor genannten Unsicherheiten am Weltmarkt im Hinblick auf die Zuckerversorgung zeigen sich auch in den Preisen für Roh- und Weißzucker. Rohzucker stieg innerhalb eines Jahres von rund 18 cts/lb auf über 26 cts/lb (+ 44 %) Anfang September 2023 an. Weißzucker zeigt eine ähnliche Entwicklung: vor einem Jahr notierte Weißzucker bei rund 550 USD/t und stieg bis September 2023 auf rund 725 USD/t (+ 32 %) an. Diese hohen Weltmarktpreise stützen weiterhin die Importparität und könnten perspektivisch zu einer rückläufigen Rohzuckerraffination führen.

Marieke Mees, Zucker Division, strategische Marktanalyse

Michael Schäfer, Zucker Division, strategische Marktanalyse